Changer de banque en 2024 : est-ce toujours si simple ?

par Yann Le Blanc

Mis à jour le

19/02/2024

Mis à jour le

19/02/2024

Changer de banque peut sembler une tâche herculéenne, impliquant de naviguer entre procédures et réglementations. Malgré la mise en place de la loi Macron sur la mobilité bancaire en 2017, visant à simplifier ce processus, de nombreux clients se retrouvent encore confrontés à des défis inattendus. Cette loi, bien qu'utile, ne couvre pas tous les aspects du changement de banque, laissant certaines démarches complexes à la charge des clients.

La loi Macron et la mobilité bancaire

La loi Macron, entrée en vigueur en février 2017, a introduit des mécanismes destinés à faciliter le changement de banque en France. Elle a notamment imposé aux banques la responsabilité de gérer les changements de domiciliation bancaire pour leurs nouveaux clients, y compris la mise en place des virements et prélèvements automatiques, et éventuellement, la clôture de l'ancien compte.

Il est important de préciser que ce dispositif est gratuit et à destination des particuliers. L’ensemble des éventuels litiges seront réglés devant l’Autorité de contrôle prudentiel et de résolution (ACPR), l’autorité chargée de la surveillance de l'activité des banques et des assurances en France.

Source : lafinancepourtous.com

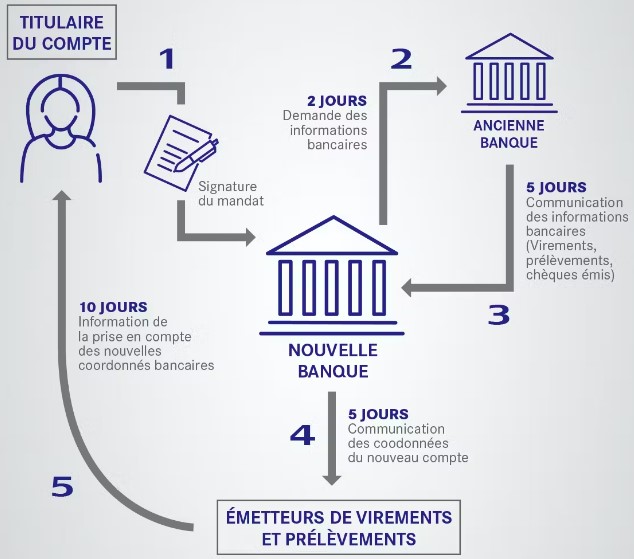

Voici les étapes clés du processus de mobilité bancaire selon la loi Macron :

- Accord écrit : Le client donne son accord écrit à sa nouvelle banque pour effectuer à sa place les démarches liées au changement de domiciliation bancaire.

- Délais d’exécution : Les banques disposent de 22 jours ouvrés pour réaliser les transferts nécessaires, avec un processus détaillé impliquant plusieurs échéances pour les deux établissements bancaires.

- Transfert des fonds et clôture de l’ancien compte : La nouvelle banque s'occupe de l'ouverture du nouveau compte courant, du transfert des fonds, de l'envoi de nouveaux moyens de paiement, et de la clôture de l'ancien compte si demandé.

Il est porté à votre attention que ce service ne s’applique qu'aux comptes courants. Les produits d'épargne et de crédit, tels que les livrets, les assurances-vie ou les crédits, ne sont pas concernés par la mobilité bancaire et doivent être gérés séparément par le client.

Bien que la loi Macron ait apporté des améliorations significatives, elle ne résout pas tous les problèmes liés au changement de banque. Les clients doivent souvent subir diverses procédures, et dans certains cas, ils peuvent rencontrer des obstacles ou des retards, surtout lorsqu'il s'agit de transférer des produits d'épargne ou de crédit.

Les défis du changement de banque

Avant de changer de banque, une préparation minutieuse est requise. Cette étape implique de comparer les offres des banques, de rassembler les documents nécessaires tels que les documents d’identité et le justificatif de domicile, et de choisir le mode d'ouverture de compte (en agence ou en ligne). La sélection de la nouvelle banque dépend des besoins individuels et des services offerts par les différentes banques.

Le transfert des opérations bancaires est une étape cruciale. Il s'agit d'identifier toutes les opérations récurrentes (prélèvements, virements) et d'informer les créanciers et débiteurs du changement de banque. La nouvelle banque peut faciliter ce processus, mais il est conseillé de surveiller attentivement les opérations pendant la transition pour s'assurer que tout se passe sans encombre.

Une fois que le nouveau compte est opérationnel, l'étape suivante consiste à clôturer l'ancien compte. Cette démarche implique de retirer les fonds restants, d'arrêter les opérations récurrentes et d'annuler les services associés. La banque doit être informée de l'intention de clôturer le compte, et il est essentiel de vérifier les conditions de clôture pour éviter des frais inattendus.

Gestion des produits financiers exclus de la mobilité bancaire

Le service d’aide à la mobilité bancaire ne s’applique qu'aux comptes courants. Les produits d'épargne, les contrats d’assurance-vie, les livrets A, les livrets de développement durable et solidaire (LDDS), les livrets jeunes et les livrets d’épargne populaire (LEP) ne sont pas transférables au travers de ce dispositif. Pour ces produits, le client doit les clôturer et les rouvrir auprès de la nouvelle banque.

Les plans d'épargne tels que le Plan épargne logement (PEL) et le Plan épargne en actions (PEA) nécessitent une attention particulière lors du transfert. Les clients doivent se charger eux-mêmes de leur transfert, et cela peut entraîner des frais significatifs. Il est crucial de se renseigner auprès des deux banques concernées avant d’entreprendre le transfert de ces produits.

Taux d'attrition des banques en France et profil des clients changeant de banque

Le taux d'attrition, qui mesure le pourcentage de clients quittant une banque pour une autre, est un indicateur crucial de la dynamique du marché bancaire. En 2022, les banques françaises ont vu leur taux d'attrition baisser à 4,1 %, après plusieurs années de hausse (Source : “Changer de banque, pas si simple”, Le Monde, janvier 2024). Cette baisse s'explique en partie par la consolidation des relations entre les banques et leurs clients, et par la stabilité dans l'usage des nouveaux acteurs bancaires comme les banques en ligne et les néobanques. Les efforts des banques pour renforcer leur relation clientèle, notamment par le biais de services numériques et d'une attention accrue aux besoins individuels, semblent porter leurs fruits.

Le profil des clients enclins à changer de banque évolue au fil des générations et des avancées technologiques. Les jeunes adultes, notamment ceux âgés de 25 à 34 ans, manifestent souvent une plus grande propension à changer de banque (Source : “Changer de banque : un jeu d'enfant ?“, Les Echos Start, mai 2023). Ils sont attirés par des offres mieux adaptées à leur mode de vie numérique et sont de plus en plus sensibles aux frais bancaires. De plus, l'accessibilité accrue aux services bancaires en ligne et la variété des offres proposées par les néobanques séduisent de plus en plus de clients à la recherche de flexibilité et d'innovation. Il est également notable que la responsabilité sociale et environnementale (ESG) joue un rôle de plus en plus important dans les décisions liées aux choix de banque.

Dans ce contexte, les banques traditionnelles doivent redoubler d'efforts pour rester compétitives, en adaptant leurs services et en répondant aux besoins changeants de leur clientèle. Les banques qui sauront s'adapter à ces évolutions et offrir des expériences clients exceptionnelles seront celles qui réussiront à fidéliser leur clientèle et à attirer de nouveaux clients dans un environnement de plus en plus dynamique et exigeant.